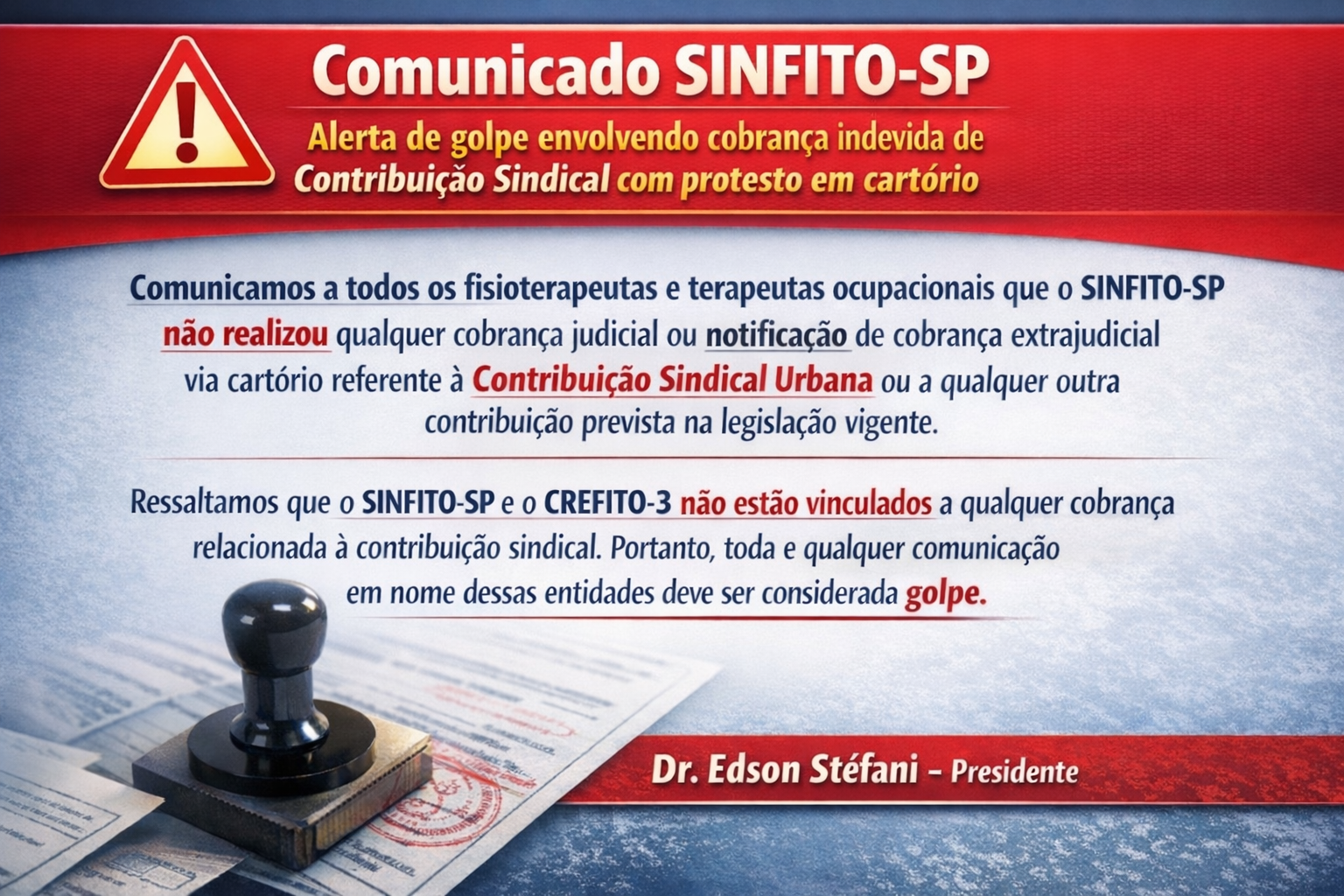

CONTRIBUIÇÕES SINDICAIS

De acordo com a legislação vigente, são duas as Contribuições existentes a serem descontadas em folha de pagamento do empregado, são elas: a Contribuição Assistencial e a Contribuição Sindical.

Abaixo informamos e esclarecemos pontos e dúvidas sobre cada uma:

CONTRIBUIÇÃO ASSISTENCIAL

A Contribuição Assistencial ou negocial é aquela decorrente da negociação coletiva, erigida em acordo coletivo ou convenção coletiva de trabalho, na forma do artigo 7º, inciso XXVI, da Constituição Federal de 1988 c/c os artigos 611 e 513 da CLT.

Ela é destinada ao custeio de atividades de negociações coletivas do sindicato, como as tratativas com patrões por reajuste salarial ou pela extensão de benefícios, como auxílio-creche, ou seja, justamente uma assistência ao Sindicato pelas atividades feitas que beneficiam toda a categoria.

Está prevista no art. 513, alínea E da CLT:

Art. 513. São prerrogativas dos sindicatos :

(…)

e) impor contribuições a todos aqueles que participam das categorias econômicas ou profissionais ou das profissões liberais representadas. (Redação restabelecida pelo Decreto-lei nº 8.987-A, de 1946)

Conforme Convenção Coletiva, o valor da Contribuição Assistencial é referente a 5% do piso salarial do profissional, uma vez ao ano.

Todavia, há o direito de oposição do profissional, garantido depois da Reforma Trabalhista de 2017, no qual deve apresentar uma carta de oposição ao RH da empresa e ao Sindicato para que o desconto não seja feito em folha de pagamento.

A apresentação da carta do empregado ao sindicato é apenas para dar a ciência de sua oposição quanto ao desconto em sua folha de pagamento.

CONTRIBUIÇÃO SINDICAL URBANA

O QUE É A CONTRIBUIÇÃO SINDICAL?

A Contribuição Sindical Urbana, é um imposto previsto pela Consolidação das Leis do Trabalho, a ser paga pelos empregados que tenham vínculo empregatício, profissionais liberais/autônomos, que estejam registrados em seu conselho de classe e, também, às empresas, pessoa jurídica, conforme prevê os Artigos (578 a 610 da CLT);

A Contribuição Sindical, tem sua arrecadação distribuída através do órgão arrecadador que é a Caixa Econômica Federal, da seguinte forma: 60% ao sindicato da categoria profissional; 20% para a Conta Especial de Emprego e Salário do Ministério do Trabalho (seguro desemprego); 15% para a Federação da categoria profissional e 5% para a Confederação.

Com o advento da reforma trabalhista “Lei 13.647 de 13 de julho de 2017”, o desconto da Contribuição Sindical Urbana, deixou de ser compulsório, ou seja, deixou de ser retida no salário dos empregados, de forma compulsória, que, por sua vez, sua obrigatoriedade de pagamento se tornou facultativa, devendo o empregado autorizar o desconto em sua folha de pagamento, do valor correspondente a um dia de trabalho no respectivo mês do desconto.

COMO FUNCIONA O DESCONTO?

Conforme a CLT, o desconto da contribuição sindical, está prevista em seu artigo:

Art. 579. O desconto da contribuição sindical está condicionado a autorização prévia e expressa dos que participarem de uma determinada categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou, inexistindo este, na conformidade do disposto no art. 591 desta Consolidação. (Redação dada pela Lei nº 13.467, de 2017)

Art. 580. A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

I – Na importância correspondente à remuneração de um dia de trabalho, para os empregados, qualquer que seja a forma da referida remuneração; (Redação dadapela Lei nº 6.386, de 9.12.1976 (Vide Lei nº 11.648, de 2008)

Logo, a Contribuição Sindical é feita ao Sindicato uma vez ao ano, no valor referente a um dia de trabalho do profissional.

A guia da contribuição sindical urbana esta disponível no site:

https://www.caixa.gov.br/empresa/pagamentos-recebimentos/pagamentos/grcsu/Paginas/default.aspx